Mục Lục:

Cafeforexvn - Ông lớn giao hàng UPS có triển vọng lớn trong năm 2022 và tương lai xa hơn.

Cổ phiếu UPS đang tăng vọt và vẫn còn nhiều dư địa để tiếp tục tăng thêm

UPS (NYSE:UPS) đã báo cáo một Q4/2021 bội thu và cổ phiếu đã tăng cao hơn sau báo cáo của công ty. Nói ngắn gọn, công ty đang trên đà đạt được mục tiêu cho năm 2023 sớm hơn một năm. Tuy nhiên, bữa tiệc còn lâu mới kết thúc. Xu hướng trong các con số kết quả và hoạt động của UPS cho thấy cổ phiếu có thể còn nhiều tiềm năng tăng giá trong tương lai. Sau đây là lý do tại sao.

Tham khảo thêm:

- FBS trao giải nhất của chương trình khuyến mãi: một chiếc Mercedez

- Cổ phiếu Snap có đáng mua lúc này hay không?

- Hướng dẫn đầu tư: có nên mua cổ phiếu Meta Platforms sau BCTC?

- Hướng dẫn đầu tư chứng khoán: nên mua cổ phiếu AT&T hay Verizon

UPS đang phát triển nhanh hơn các mục tiêu của chính họ

Hồi tháng 6 năm 2020, UPS đã đề ra các mục tiêu cho năm 2023 như trong bảng dưới đây.

Chỉ số | Kết quả năm 2021 | Hướng dẫn cho năm 2022 | Mục tiêu cho năm 2023 |

Doanh thu (tỷ USD) | 97,3 | 102 | 98-102 |

Lợi nhuận hoạt động sau điều chỉnh (tỷ USD) | 13,1 | 14 | 12,4-14 |

Biên lợi nhuận hoạt động sau điều chỉnh | 13,5% | 13,7% | 12,7%-13,7% |

Biên lợi nhuận hoạt động nội địa tại Hoa Kỳ | 11,1% | 11,6% | 10,5%-12% |

Dòng tiền tự do giai đoạn 2021-2023 | 10,9 tỷ USD trong năm 2021 | 9 tỷ USD trong năm 2022 | 24-27 tỷ USD |

NGUỒN DỮ LIỆU: BÀI THUYẾT TRÌNH CỦA UPS.

Đầu tiên, UPS không chỉ đạt mục tiêu cho năm 2023 sớm một năm mà còn tiến gần đến mức cao nhất trong mục tiêu đó: Hướng dẫn cho doanh thu và biên lợi nhuận hoạt động sau điều chỉnh năm 2022 đã nằm ở mức cao nhất của mục tiêu cho năm 2023. Đồng thời, hướng dẫn cho biên lợi nhuận hoạt động nội địa tại Hoa Kỳ trong năm 2022 cũng cao hơn mức trung bình của phạm vi mục tiêu cho năm 2023.

Cuối cùng, mục tiêu dòng tiền tự do (FCF) đạt 24 tỷ USD đến 27 tỷ USD trong giai đoạn 2021-2023 cũng có vẻ khả thi với 10,9 tỷ USD đã được tạo ra trong năm 2021 và hướng dẫn 9 tỷ USD cho năm 2022. Nếu UPS đạt được mức hướng dẫn cho FCF vào năm 2022, công ty sẽ chỉ cần tạo ra thêm 7,1 tỷ USD vào năm 2023 để đạt được mức cao nhất trong mục tiêu cho giai đoạn 2021-2023. Công ty hoàn toàn có thể làm được điều đó.

Ý nghĩa đằng sau những con số

Nhà đầu tư nên cảm thấy hài lòng về thu nhập và hướng dẫn của công ty vì hai lý do quan trọng liên quan đến những điểm tranh luận xung quanh UPS và FedEx trong những năm gần đây. Mối quan ngại đầu tiên là sự phát triển mạnh mẽ của thương mại điện tử sẽ tạo ra một áp lực lớn đáng kể đến biên lợi nhuận do hoạt động giao hàng từ doanh nghiệp đến người tiêu dùng thường cồng kềnh, đóng gói kém hiệu quả và liên quan đến nhiều điểm giao hàng khó tiếp cận, dẫn đến chi phí lớn hơn.

Mối quan ngại thứ hai là cả hai công ty đều sẽ thấy mình bị khóa trong một chu kỳ chi tiêu vốn không bao giờ kết thúc để xây dựng mạng lưới phục vụ cho khối lượng thương mại điện tử ngày càng lớn. Một lần nữa, những chi tiêu này sẽ có thể gây áp lực lên việc tạo ra FCF.

May mắn thay, UPS đang chiến thắng trong cả hai điểm tranh luận. Như có thể thấy ở trên, biên lợi nhuận giao hàng nội địa tại Hoa Kỳ đang mở rộng đáng kể và khuôn khổ “tốt hơn, không lớn hơn” của CEO Carol Tomé đang có hiệu quả. Nói một cách ngắn gọn, UPS tập trung vào việc xây dựng chất lượng doanh thu hơn là chạy theo khối lượng thương mại điện tử.

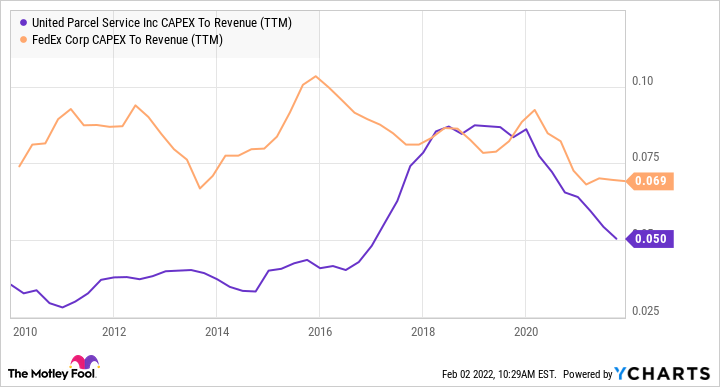

Về phần FCF, UPS không chỉ đi nhanh hơn hướng dẫn cho giai đoạn 2021-2023 mà CFO Brian Newman cũng đã thông báo trong cuộc gọi thu nhập rằng chi phí đầu tư trong năm 2022 sẽ chỉ ở mức 5,5 tỷ USD. Con số đó sẽ chỉ chiếm 5,4% doanh thu, một tỷ lệ tốt so với lịch sử của công ty. Với 60% chi tiêu là dành cho các dự án tăng trưởng và tỷ suất sinh lợi trên vốn đầu tư của UPS được dự kiến sẽ đạt trên 30% vào năm 2022, một con số như vậy là hoàn toàn hợp lý.

Vì lẽ đó, các nhà đầu tư của UPS không nên lo lắng quá nhiều về khả năng mở rộng biên lợi nhuận và tạo FCF của công ty.

CHI TIÊU VỐN (CAPEX) CỦA UPS VÀ FEDEX. DỮ LIỆU THEO YCHARTS

Cải tiến hoạt động

Ngoài những con số tiêu đề, UPS cũng đang chứng tỏ họ có những tiến bộ đáng kể trong các sáng kiến chuyển đổi của mình. Hai yếu tố chính của kế hoạch liên quan đến việc tăng doanh thu từ phân khúc doanh nghiệp vừa và nhỏ bằng cách sử dụng chương trình truy cập kỹ thuật số (DAP) và tăng doanh thu từ lĩnh vực chăm sóc sức khỏe.

Cả hai sáng kiến đều đã được sự thúc đẩy nhờ đại dịch: các doanh nghiệp nhỏ đã đổ xô vào việc xây dựng hoạt động bán hàng trực tuyến, và các cơ quan y tế phải tăng cường phân phối vắc-xin và thiết bị chăm sóc sức khỏe. Ví dụ: trước đây, Tomé đã tìm kiếm 1 tỷ USD doanh thu thông qua DAP vào năm 2020; hiện tại bà đang kỳ vọng 2 tỷ USD vào năm 2022. Trên thực tế, DAP đã thành công đến mức UPS hiện đang tìm cách áp dụng chương trình này bên ngoài Hoa Kỳ.

Đồng thời, doanh thu liên quan đến chăm sóc sức khỏe hiện cũng đạt 8 tỷ USD và công ty đang đi đúng hướng để đạt mục tiêu doanh thu 10 tỷ USD từ phân khúc này vào năm 2023.

UPS: một cổ phiếu để mua

UPS vẫn có vẻ có giá trị tốt dựa trên khả năng tạo FCF của công ty trong năm 2022. Khoảng 9 tỷ USD trong FCF sẽ đặt cổ phiếu UPS ở mức giá gấp 22 lần FCF ước tính cho năm 2022. Mức định giá đó có vẻ hơi cao. Tuy nhiên, cần nhớ rằng UPS đang ở trong chế độ mở rộng, và 5,5 tỷ USD chi tiêu vốn vào năm 2022 sẽ vượt xa mức khấu hao khoảng 3 tỷ USD. Trong khi đó, UPS có vẻ đã sẵn sàng để mở rộng doanh thu và biên lợi nhuận trong năm 2023 vì các xu hướng cơ sở của công ty vẫn rất mạnh mẽ. Tóm lại, các nhà đầu tư chứng khoán sẽ có thêm nhiều điều hơn nữa để thích thú với vị thế họ sở hữu trong UPS trong những năm sắp tới.

{kind=link}